- 贈与の有効活用ポイント!

- 生前贈与効果とは?生命保険の利用

- 古アパートの贈与効果

- 生前に建物建築・土地購入で節税?

- 自宅・アパートリフォーム・建築で節税?

- 収益物件購入で節税

- 駐車場・分割で節税

- 株を売却して不動産を購入!

- 相続時精算課税制度と住宅特例

【仙台任意売却相談所】 住宅ローン相談の姉妹サイト

【仙台・宮城 不動産サイト】 不動産買取・不動産査定なら

相続税の節税に注目!

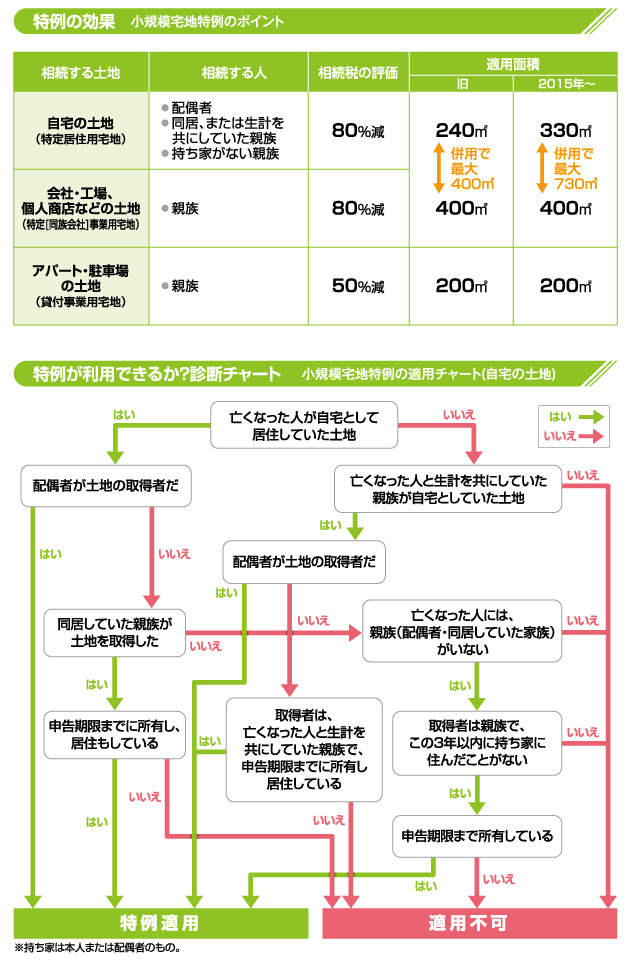

平成27年から、自宅の土地など特定居住用宅地の適用面積は、240平方メートルから330平方メートルにまで拡大します。また、会社や商店、工場などの土地(特定事業用宅地)の適用面積400平方メートルを併用して、最大730平方メートルまで利用できるようになります。同時に、アパートや駐車場などの土地(貸付事業用宅地)への併用面積も、居住用宅地の適用面積の拡大に伴って広がることも、着目点。特例をフル活用すれば、大きな節税効果が期待できます。例えば、自宅の土地の相続税評価額が5000万円だった場合。相続する人が3人いたとすると、特例が使えなければ、土地だけで非課税枠4800万円(15年以降の基礎控除、3000万円+600万円×3人)を超え、超過分が課税されることになります。一方で、特例を使えば課税評価額は1000万円になり、非課税枠におさめることができるわけです。

平成27年から、自宅の土地など特定居住用宅地の適用面積は、240平方メートルから330平方メートルにまで拡大します。また、会社や商店、工場などの土地(特定事業用宅地)の適用面積400平方メートルを併用して、最大730平方メートルまで利用できるようになります。同時に、アパートや駐車場などの土地(貸付事業用宅地)への併用面積も、居住用宅地の適用面積の拡大に伴って広がることも、着目点。特例をフル活用すれば、大きな節税効果が期待できます。例えば、自宅の土地の相続税評価額が5000万円だった場合。相続する人が3人いたとすると、特例が使えなければ、土地だけで非課税枠4800万円(15年以降の基礎控除、3000万円+600万円×3人)を超え、超過分が課税されることになります。一方で、特例を使えば課税評価額は1000万円になり、非課税枠におさめることができるわけです。