- 贈与の有効活用ポイント!

- 生前贈与効果とは?生命保険の利用

- 古アパートの贈与効果

- 生前に建物建築・土地購入で節税?

- 自宅・アパートリフォーム・建築で節税?

- 収益物件購入で節税

- 駐車場・分割で節税

- 株を売却して不動産を購入!

- 相続時精算課税制度と住宅特例

【仙台任意売却相談所】 住宅ローン相談の姉妹サイト

【仙台・宮城 不動産サイト】 不動産買取・不動産査定なら

相続人が死亡してた場合は、代襲相続される

相続法は、財産は親から子へ、子から孫へと直系の子孫へ受け継がれるという考え方を基本にしています。 しかしながら、親より先に子が亡くなった場合、死人である子はもう相続することができません。この結果、孫は財産を承継できない事になってしまいます。 こういったケースの場合、つまり被相続人の死亡以前に、相続人となるはずだった子が死亡や一定の理由で相続権を失ったときは、その者の子、つまり孫が代わって相続できる「代襲相続」制度があります。代わりに相続人になる人を代襲相続人といいます。 代襲相続の原因は、相続開始以前の相続人の死亡、相続欠格、相続人の廃除の3つです(相続放棄は代襲相続の原因になりません)。 代襲相続は、血族相続人のうち、①子(直系卑属)と②兄弟姉妹に認められた制度です。

①子について

子が死亡しているときは孫、孫も死亡しているときはひ孫・・・・・というように、直系卑属のラインで何代でも代襲することができます。

②兄弟姉妹について

死亡した兄弟姉妹に代わってその者の子が相続できます。代襲できるのは一代限り、つまり、代襲相続人になれるのはおい、めいまでで、それ以降に再代襲されることはありません。

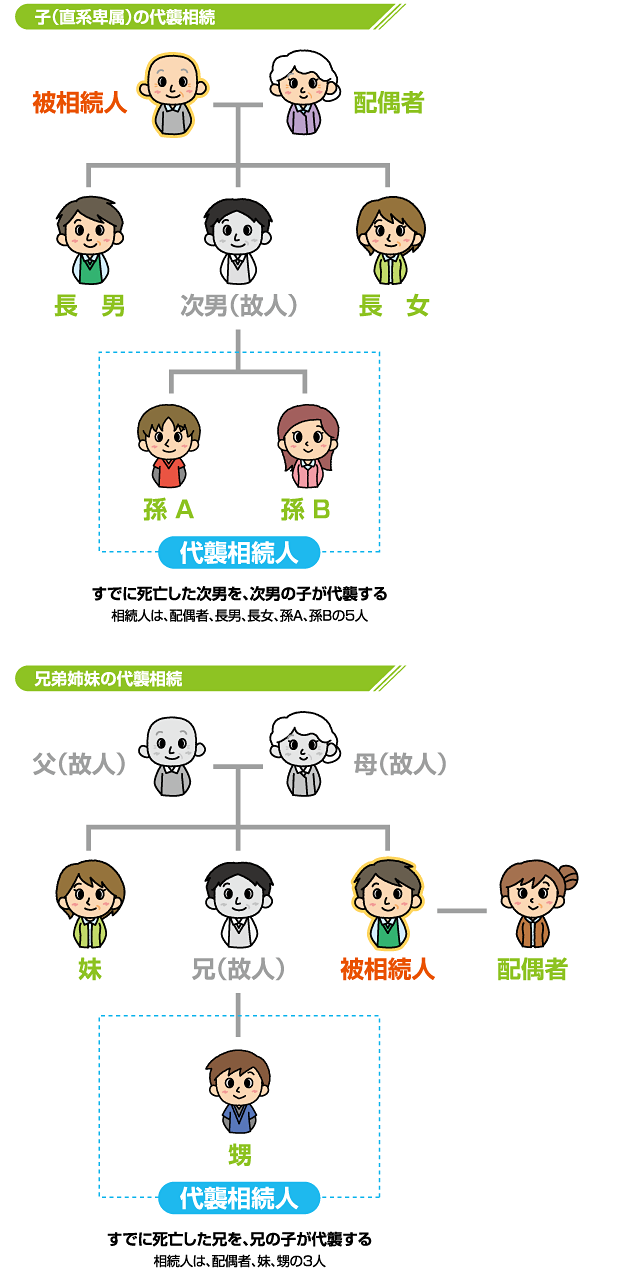

代襲相続の代表的なケース

相続法は、財産は親から子へ、子から孫へと直系の子孫へ受け継がれるという考え方を基本にしています。 しかしながら、親より先に子が亡くなった場合、死人である子はもう相続することができません。この結果、孫は財産を承継できない事になってしまいます。 こういったケースの場合、つまり被相続人の死亡以前に、相続人となるはずだった子が死亡や一定の理由で相続権を失ったときは、その者の子、つまり孫が代わって相続できる「代襲相続」制度があります。代わりに相続人になる人を代襲相続人といいます。 代襲相続の原因は、相続開始以前の相続人の死亡、相続欠格、相続人の廃除の3つです(相続放棄は代襲相続の原因になりません)。 代襲相続は、血族相続人のうち、①子(直系卑属)と②兄弟姉妹に認められた制度です。

①子について

子が死亡しているときは孫、孫も死亡しているときはひ孫・・・・・というように、直系卑属のラインで何代でも代襲することができます。

②兄弟姉妹について

死亡した兄弟姉妹に代わってその者の子が相続できます。代襲できるのは一代限り、つまり、代襲相続人になれるのはおい、めいまでで、それ以降に再代襲されることはありません。

代襲相続の代表的なケース