- 贈与の有効活用ポイント!

- 生前贈与効果とは?生命保険の利用

- 古アパートの贈与効果

- 生前に建物建築・土地購入で節税?

- 自宅・アパートリフォーム・建築で節税?

- 収益物件購入で節税

- 駐車場・分割で節税

- 株を売却して不動産を購入!

- 相続時精算課税制度と住宅特例

【仙台任意売却相談所】 住宅ローン相談の姉妹サイト

【仙台・宮城 不動産サイト】 不動産買取・不動産査定なら

第2次相続を見越した対策

2次相続まで見据えた最適分配比率は?

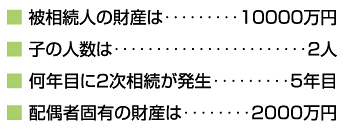

資産家の父が亡くなり、財産を引き継いだ母も数年後に他界しました。最初の相続では最も税金が安くなるように母にその多くを相続させたのですが、その母も亡くなったときに膨大な相続税が子供に課税されてしまいました。このように、親の財産が最終的に子に移動するまでには通常二度の相続(1次・2次相続)が発生し、最初の配偶者への配分割合によってかなり最終税額も異なつてきます。

では、配偶者が1次相続で引き継ぐ財産の割合を何%にしたら最終税額がもっとも安くなるでしようか?

資産家の父が亡くなり、財産を引き継いだ母も数年後に他界しました。最初の相続では最も税金が安くなるように母にその多くを相続させたのですが、その母も亡くなったときに膨大な相続税が子供に課税されてしまいました。このように、親の財産が最終的に子に移動するまでには通常二度の相続(1次・2次相続)が発生し、最初の配偶者への配分割合によってかなり最終税額も異なつてきます。

では、配偶者が1次相続で引き継ぐ財産の割合を何%にしたら最終税額がもっとも安くなるでしようか?

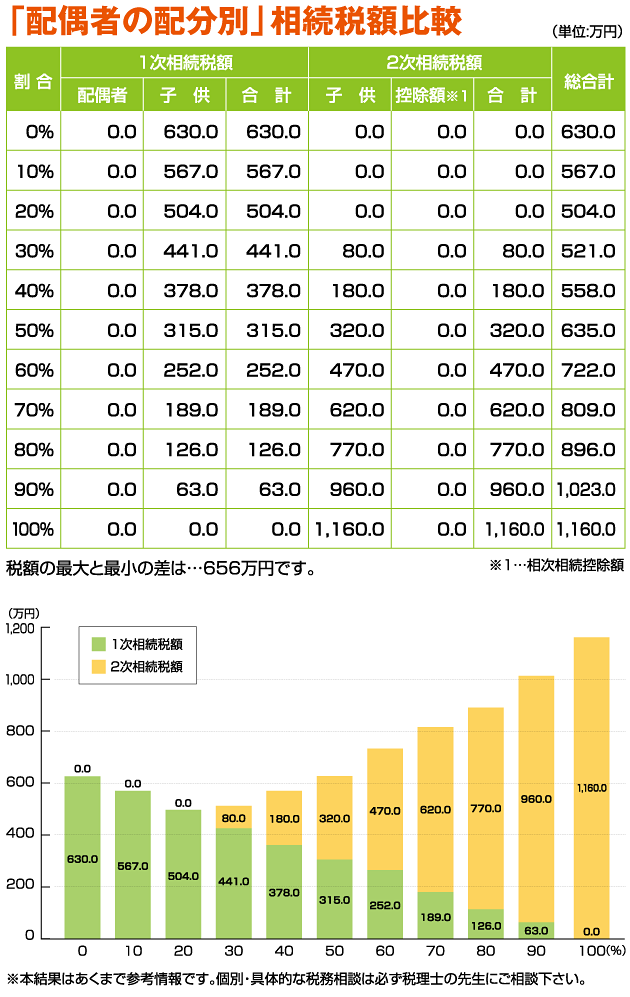

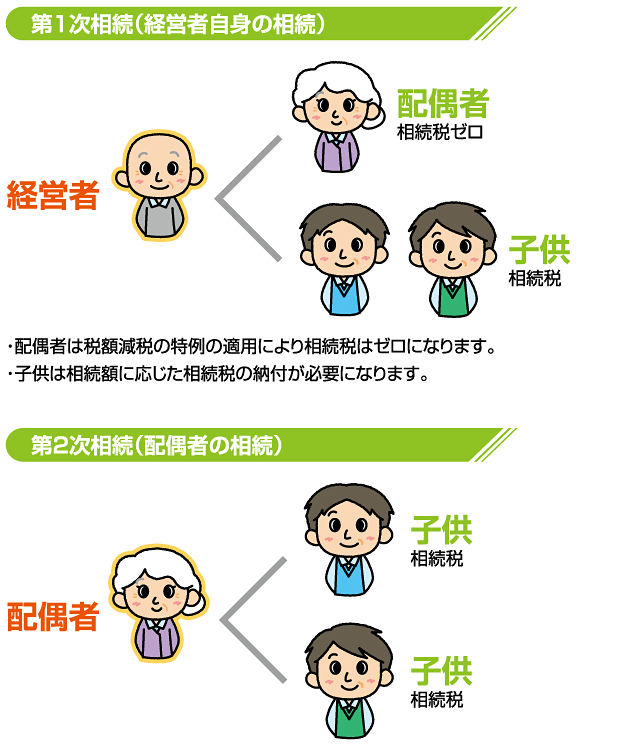

配偶者が遺産を取得すると相続税が軽減される特例がありますが、配偶者があまりたくさんの遺産を相続すると、しばらくして配偶者が亡くなった時に再び相続税が課税されることになります。配偶者の税額軽減制度を活用しながら、第1次相続税と第2次相続税を合わせて最も納税額が少なくなるような遺産分けを検討することは相続税対策に有効です。

2次相続まで見据えた最適分配比率は?

続いて配偶者の相続が発生した場合、子供にはその相続分の相続税の納付が必要となります。

配偶者の第1次相続時のような特例はありません。