- 贈与の有効活用ポイント!

- 生前贈与効果とは?生命保険の利用

- 古アパートの贈与効果

- 生前に建物建築・土地購入で節税?

- 自宅・アパートリフォーム・建築で節税?

- 収益物件購入で節税

- 駐車場・分割で節税

- 株を売却して不動産を購入!

- 相続時精算課税制度と住宅特例

【仙台任意売却相談所】 住宅ローン相談の姉妹サイト

【仙台・宮城 不動産サイト】 不動産買取・不動産査定なら

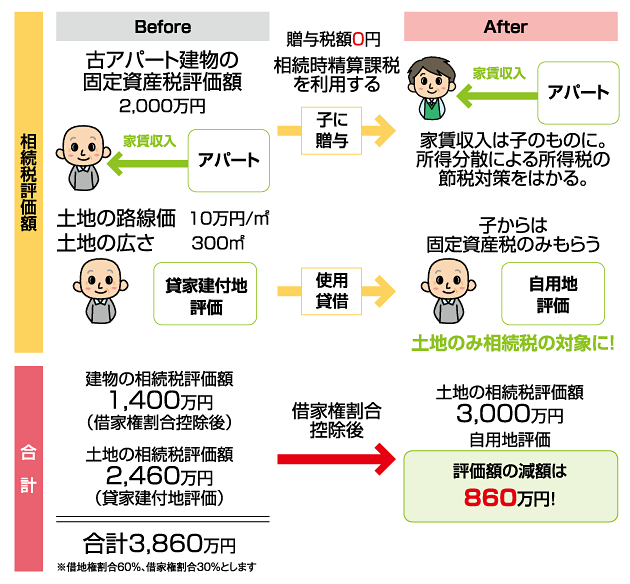

●古アパートを子に生前贈与することで、親の相続財産を減らすことができます。この場合の贈与は、相続時精算課税制度を使えば、建物の固定資産税評価額が2500万円以下なら贈与税はかかりません。

(2500万円を超えれば、超えた金額の20%の贈与額がかかります)

●アパート建物が子に移ることで、そこから発生する家賃収入は子の所得となります。これにより家族の所得分散が図られ、毎年の所得税・住民税の軽減につながります。

●子は毎年親に土地の固定資産税相当額のみ払います。この範囲内であれば土地の使用賃借とみなされ、借地権課税等の問題は発生しません。

●何もしないまま親の相続が発生した場合と、生前に建物を子に贈与したのちに相続が発生した場合とでは、それぞれの相続財産は次のようになります。

【例】

建物の固定資産税評価額…2000万円

土地の路線価…10万円/㎡ 土地の広さ…300㎡

借地権割合…60% 借家権割合…30%

《何もしない場合》

建物の相続税評価額=2000万円×(1−借家権割合0.3)=1400万円…①

土地の相続税評価額=300㎡×10万円/㎡

(1−借地権割合0.6×借家権割合0.3×賃貸割合1.0)=2460万円…②

①+②=3860万円…A

《アパート建物を子に生前贈与した場合》

建物の相続税評価額=0…①

(建物は既に子の名義になっているため建物なし)

土地の相続税評価額=300㎡×10万円/㎡=3000万円…②

(土地は子に使用貸借させているため、自用地評価となる)

①+②=3000万円…B

《生前対策による効果》

B−A=▲860

親の相続財産の評価額(相続税評価額)を860万円減らすことができます。

建物の固定資産税評価額が2500万円以下のため、贈与税もかかりません。(古いアパートの場合に有効です)建物贈与後の家賃収入は子の所得となるため、所得分散による所得税・住民税の減少効果が期待できます。

(2500万円を超えれば、超えた金額の20%の贈与額がかかります)

●アパート建物が子に移ることで、そこから発生する家賃収入は子の所得となります。これにより家族の所得分散が図られ、毎年の所得税・住民税の軽減につながります。

●子は毎年親に土地の固定資産税相当額のみ払います。この範囲内であれば土地の使用賃借とみなされ、借地権課税等の問題は発生しません。

●何もしないまま親の相続が発生した場合と、生前に建物を子に贈与したのちに相続が発生した場合とでは、それぞれの相続財産は次のようになります。

【例】

建物の固定資産税評価額…2000万円

土地の路線価…10万円/㎡ 土地の広さ…300㎡

借地権割合…60% 借家権割合…30%

《何もしない場合》

建物の相続税評価額=2000万円×(1−借家権割合0.3)=1400万円…①

土地の相続税評価額=300㎡×10万円/㎡

(1−借地権割合0.6×借家権割合0.3×賃貸割合1.0)=2460万円…②

①+②=3860万円…A

《アパート建物を子に生前贈与した場合》

建物の相続税評価額=0…①

(建物は既に子の名義になっているため建物なし)

土地の相続税評価額=300㎡×10万円/㎡=3000万円…②

(土地は子に使用貸借させているため、自用地評価となる)

①+②=3000万円…B

《生前対策による効果》

B−A=▲860

親の相続財産の評価額(相続税評価額)を860万円減らすことができます。

建物の固定資産税評価額が2500万円以下のため、贈与税もかかりません。(古いアパートの場合に有効です)建物贈与後の家賃収入は子の所得となるため、所得分散による所得税・住民税の減少効果が期待できます。