- 贈与の有効活用ポイント!

- 生前贈与効果とは?生命保険の利用

- 古アパートの贈与効果

- 生前に建物建築・土地購入で節税?

- 自宅・アパートリフォーム・建築で節税?

- 収益物件購入で節税

- 駐車場・分割で節税

- 株を売却して不動産を購入!

- 相続時精算課税制度と住宅特例

【仙台任意売却相談所】 住宅ローン相談の姉妹サイト

【仙台・宮城 不動産サイト】 不動産買取・不動産査定なら

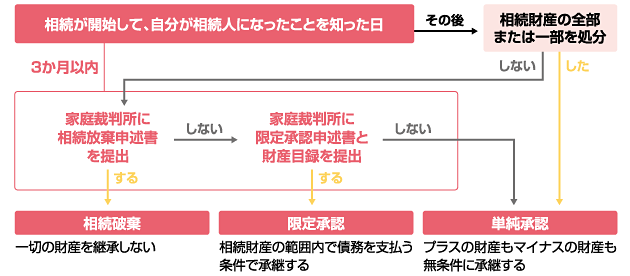

相続放棄

相続とは、人が死亡したときに、その人が所有していた財産を遺された家族などが引き継ぐことです。 この場合、借金などのマイナスの財産も含まれますが、プラスの財産だけ貰ってマイナスの財産を拒否することは出来ません。 プラスの財産よりマイナスの財産のほうが明らかに多いときは「相続放棄」をした方がいいでしょう。 相続放棄とは、被相続人のプラスの財産もマイナスの財産も一切引き継がないことです。 この場合、その相続の開始があったことを知ったときから3か月以内に家庭裁判所に「相続放棄」を申述しなければなりません。 相続放棄をした人は、「その相続に関して初めから相続人でなかった」とみなされます。

限定承認

プラスの財産とマイナスの財産の収支がはっきりせず、判断に迷う場合は、「限定承認」という方法があります。 限定承認とは、「相続財産の範囲内でのみ債務を弁済する」という条件で相続を承認することです。 この場合、被相続人に多額の借金がある場合には、相続人は相続した財産の範囲内で支払うことで対応し、相続人がもともと所有していた財産から支払う必要はなくなります。 複数の相続人が限定承認をするためには、相続の開始があったことを知った時から3か月以内に相続人全員が共同で家庭裁判所に申述する必要があります 相続人のうち一人でも反対するものがいれば、他の相続人も限定承認はできなくなりますので、注意が必要です。

単純承認

相続放棄・限定承認には、自分が相続人になったことを知った日から3か月以内に、家庭裁判所にその旨を申述する手続きが必要です。 この期間を過ぎると、「被相続人の財産すべてを無条件で相続することを承認した」ものとみなされます。これを「単純承認」と呼びます。この場合、仮に銀行預金等のプラスの財産より借入金等のマイナスの財産が大きい場合には、相続人は自分の財産で何とかしなければならなくなります。 注意が必要なのは、相続財産の全部又は一部を処分(売却、贈与、消費など)する等、第三者からみて単純承認があったと思われるような行為です。この様な行為により、相続人は単純承認したとみなされ、相続放棄ができなくなってしまう場合があります。

相続の放棄・承認までの流れ

相続とは、人が死亡したときに、その人が所有していた財産を遺された家族などが引き継ぐことです。 この場合、借金などのマイナスの財産も含まれますが、プラスの財産だけ貰ってマイナスの財産を拒否することは出来ません。 プラスの財産よりマイナスの財産のほうが明らかに多いときは「相続放棄」をした方がいいでしょう。 相続放棄とは、被相続人のプラスの財産もマイナスの財産も一切引き継がないことです。 この場合、その相続の開始があったことを知ったときから3か月以内に家庭裁判所に「相続放棄」を申述しなければなりません。 相続放棄をした人は、「その相続に関して初めから相続人でなかった」とみなされます。

限定承認

プラスの財産とマイナスの財産の収支がはっきりせず、判断に迷う場合は、「限定承認」という方法があります。 限定承認とは、「相続財産の範囲内でのみ債務を弁済する」という条件で相続を承認することです。 この場合、被相続人に多額の借金がある場合には、相続人は相続した財産の範囲内で支払うことで対応し、相続人がもともと所有していた財産から支払う必要はなくなります。 複数の相続人が限定承認をするためには、相続の開始があったことを知った時から3か月以内に相続人全員が共同で家庭裁判所に申述する必要があります 相続人のうち一人でも反対するものがいれば、他の相続人も限定承認はできなくなりますので、注意が必要です。

単純承認

相続放棄・限定承認には、自分が相続人になったことを知った日から3か月以内に、家庭裁判所にその旨を申述する手続きが必要です。 この期間を過ぎると、「被相続人の財産すべてを無条件で相続することを承認した」ものとみなされます。これを「単純承認」と呼びます。この場合、仮に銀行預金等のプラスの財産より借入金等のマイナスの財産が大きい場合には、相続人は自分の財産で何とかしなければならなくなります。 注意が必要なのは、相続財産の全部又は一部を処分(売却、贈与、消費など)する等、第三者からみて単純承認があったと思われるような行為です。この様な行為により、相続人は単純承認したとみなされ、相続放棄ができなくなってしまう場合があります。

相続の放棄・承認までの流れ