- 贈与の有効活用ポイント!

- 生前贈与効果とは?生命保険の利用

- 古アパートの贈与効果

- 生前に建物建築・土地購入で節税?

- 自宅・アパートリフォーム・建築で節税?

- 収益物件購入で節税

- 駐車場・分割で節税

- 株を売却して不動産を購入!

- 相続時精算課税制度と住宅特例

【仙台任意売却相談所】 住宅ローン相談の姉妹サイト

【仙台・宮城 不動産サイト】 不動産買取・不動産査定なら

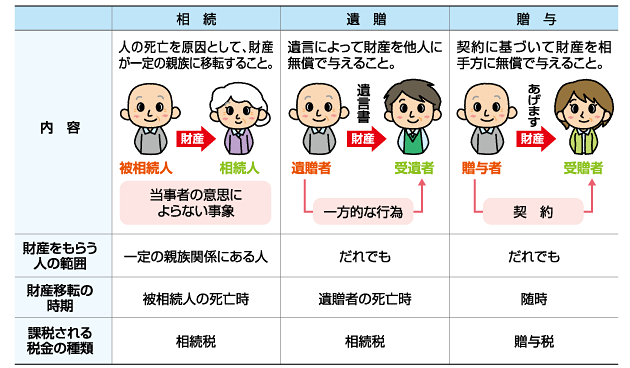

相続とは、人が死亡したときに、その人が生前所有していた財産をその家族などが引き継ぐことを言います。財産を所有していた人→被相続人、引き継ぐ人→相続人 と呼びます。 財産は、不動産や現金などのプラスの財産はもちろん、借金などもマイナスの財産としてとらえられます。この財産上の権利義務が、人が亡くなった瞬間に、そのまますべてが相続人に移転するのです。

相続は、財産をあげる人やもらう人の意思とは関係なく、人が亡くなると自動的に開始されます。被相続人がその時期を選んだり、相続人を勝手に選定することはできません。一方、被相続人は自分の財産を自由に処分できない訳ではありません。被相続人の遺言によって、どんな人にも財産の全部又は一部を無償で与えることができるのです。 これは相続人の意思による一方的な行為であり、相続ではなく「遺贈」と呼ばれます。この場合、財産を受け取る者は受遺者と呼ばれます。 その他に「贈与」という方法もありますが、これが相続や遺贈と大きく違う点は、第一に生前の行為であり、随時に行えることです。 そして第二に、財産をあげる人(贈与者という)ともらう人(受贈者という)双方の合意に基づく契約であることです。 このように、財産を無償で移転させる行為(事象)には、主として相続、遺贈、贈与があります。 この3つは相続にまつわるいろいろな場面で相互に関係しています。それぞれの特徴か相違点を理解しておきましょう。