- 贈与の有効活用ポイント!

- 生前贈与効果とは?生命保険の利用

- 古アパートの贈与効果

- 生前に建物建築・土地購入で節税?

- 自宅・アパートリフォーム・建築で節税?

- 収益物件購入で節税

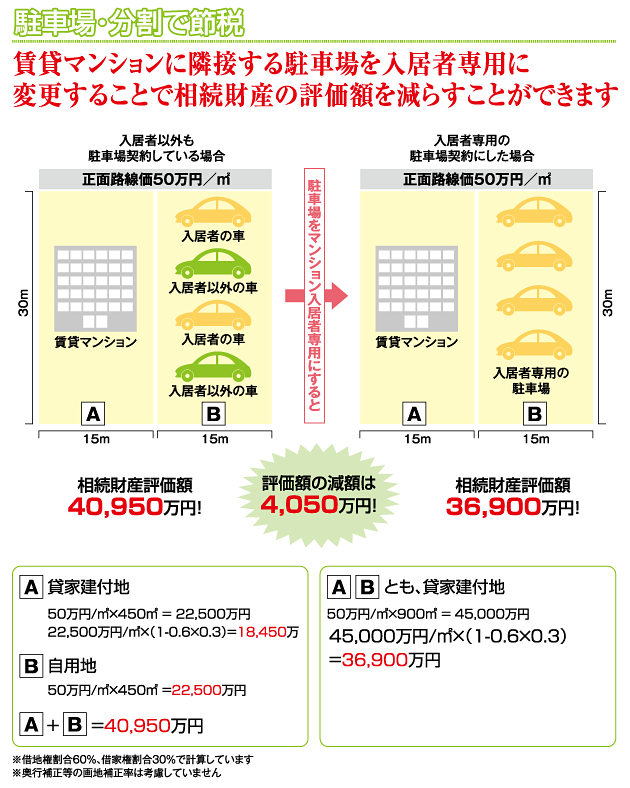

- 駐車場・分割で節税

- 株を売却して不動産を購入!

- 相続時精算課税制度と住宅特例

【仙台任意売却相談所】 住宅ローン相談の姉妹サイト

【仙台・宮城 不動産サイト】 不動産買取・不動産査定なら

なんでそうなるの?

賃貸マンションやアパート・戸建賃貸等、賃貸住宅の敷地は相続税評価においては「貸家建付地」となり、更地に比べて評価額が下がり相続税の節税につながります。

計算式は次の通りです。

更地…自用地の価額

貸家建付地 …自用地の価額×(1−借地権割合×借家権割合×賃貸割合)

駐車場に利用されている土地は自用地の評価となります。したがって賃貸マンションに付帯する駐車場も原則として貸家建付地でなく自用地となります。

ただし、下記の要件を満たす場合はマンションと駐車場を全体として同じ利用単位と考えられるため、その敷地全体を貸家建付地として評価することができます。

1.賃貸マンションと駐車場が隣接していること

2.駐車場は賃貸マンションの入居者専用であること

したがって、現在隣接する駐車場をマンションの入居者以外にも貸し出している場合は、契約内容を見直し、すべて入居者専用とすることで相続財産の評価額を減らすことも可能になります。

賃貸マンションやアパート・戸建賃貸等、賃貸住宅の敷地は相続税評価においては「貸家建付地」となり、更地に比べて評価額が下がり相続税の節税につながります。

計算式は次の通りです。

更地…自用地の価額

貸家建付地 …自用地の価額×(1−借地権割合×借家権割合×賃貸割合)

駐車場に利用されている土地は自用地の評価となります。したがって賃貸マンションに付帯する駐車場も原則として貸家建付地でなく自用地となります。

ただし、下記の要件を満たす場合はマンションと駐車場を全体として同じ利用単位と考えられるため、その敷地全体を貸家建付地として評価することができます。

1.賃貸マンションと駐車場が隣接していること

2.駐車場は賃貸マンションの入居者専用であること

したがって、現在隣接する駐車場をマンションの入居者以外にも貸し出している場合は、契約内容を見直し、すべて入居者専用とすることで相続財産の評価額を減らすことも可能になります。

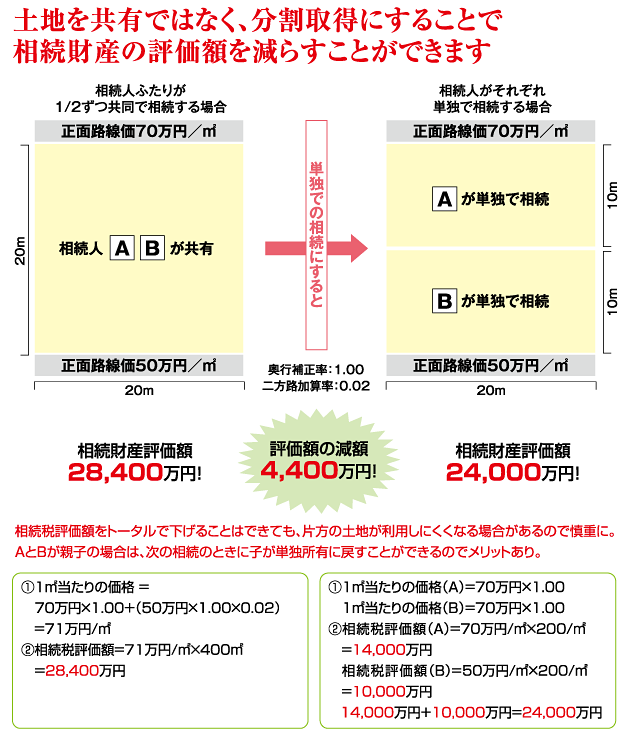

なんでそうなるの?

土地の正面と裏面に道路がある場合、裏面にも道路があることの利便性が土地の評価に加算されます、

この場合の土地1㎡当りの単価は次のように計算されます。

正面路線価×奥行補正率+裏路線価×奥行補正率×二方路線加算率

(事例では奥行補正率:1.00、二方路線加算率:0.02)

共有で相続する場合は、上記の計算式が適用されます。(上左図)

これに対し、相続人がそれぞれ単独で相続する場合は、それぞれの土地の「正面路線価×奥行補正率」のみで計算されるため、全体の評価額を下げることができます。(上右図)

正面と裏面の路線価の差が大きいほど効果も大きくなります。

【注意】

宅地の分割が親族間で行われた場合において、分割後の土地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められる場合には、分割前の土地を1画地の宅地として評価されます。

土地の正面と裏面に道路がある場合、裏面にも道路があることの利便性が土地の評価に加算されます、

この場合の土地1㎡当りの単価は次のように計算されます。

正面路線価×奥行補正率+裏路線価×奥行補正率×二方路線加算率

(事例では奥行補正率:1.00、二方路線加算率:0.02)

共有で相続する場合は、上記の計算式が適用されます。(上左図)

これに対し、相続人がそれぞれ単独で相続する場合は、それぞれの土地の「正面路線価×奥行補正率」のみで計算されるため、全体の評価額を下げることができます。(上右図)

正面と裏面の路線価の差が大きいほど効果も大きくなります。

【注意】

宅地の分割が親族間で行われた場合において、分割後の土地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められる場合には、分割前の土地を1画地の宅地として評価されます。

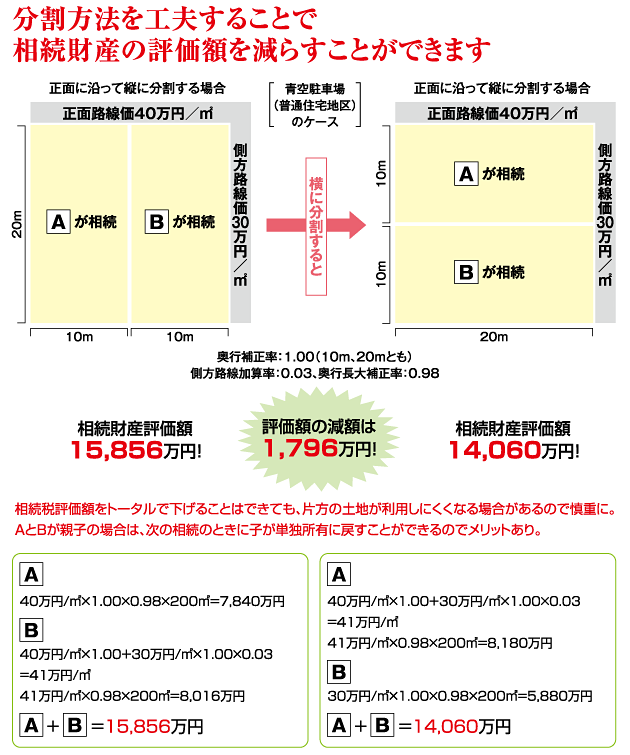

なんでそうなるの?

土地を縦に分割する場合は、A・Bそれぞれが高いほうの路線価を基準に計算されます。(上左図)

A・Bそれぞれの1㎡当りの単価は次のように計算されます。

A:正面路線価×奥行補正率×奥行長大補正率

B:(正面路線価×奥行補正率+側方路線価×奥行補正率×側方路線加算率)×奥行長大補正率

(事例では奥行補正率:1.00、奥行長大補正率:0.98、側方路線加算率:0.03)

これに対し、土地を横に分割すると、Bは側方の安いほうの路線価を基準に計算されるため、縦分割に比べて全体の評価額を下げることができます。(上右図)

横分割の場合のA・Bそれぞれの1㎡当りの単価は次のように計算されます。

A:正面路線価×奥行補正率+側方路線価×奥行補正率×側方路線加算率

B:正面路線価(※)×奥行補正率×奥行長大補正率

※この場合の正面路線価は側方の安い路線価となる

(事例では奥行補正率:1.00、奥行長大補正率:0.98、側方路線加算率:0.03)

正面と側方の路線価の差が大きいほど効果も大きくなります。

【注意】

宅地の分割が親族間で行われた場合において、分割後の土地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められる場合には、分割前の土地を1画地の宅地として評価されます。

土地を縦に分割する場合は、A・Bそれぞれが高いほうの路線価を基準に計算されます。(上左図)

A・Bそれぞれの1㎡当りの単価は次のように計算されます。

A:正面路線価×奥行補正率×奥行長大補正率

B:(正面路線価×奥行補正率+側方路線価×奥行補正率×側方路線加算率)×奥行長大補正率

(事例では奥行補正率:1.00、奥行長大補正率:0.98、側方路線加算率:0.03)

これに対し、土地を横に分割すると、Bは側方の安いほうの路線価を基準に計算されるため、縦分割に比べて全体の評価額を下げることができます。(上右図)

横分割の場合のA・Bそれぞれの1㎡当りの単価は次のように計算されます。

A:正面路線価×奥行補正率+側方路線価×奥行補正率×側方路線加算率

B:正面路線価(※)×奥行補正率×奥行長大補正率

※この場合の正面路線価は側方の安い路線価となる

(事例では奥行補正率:1.00、奥行長大補正率:0.98、側方路線加算率:0.03)

正面と側方の路線価の差が大きいほど効果も大きくなります。

【注意】

宅地の分割が親族間で行われた場合において、分割後の土地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められる場合には、分割前の土地を1画地の宅地として評価されます。

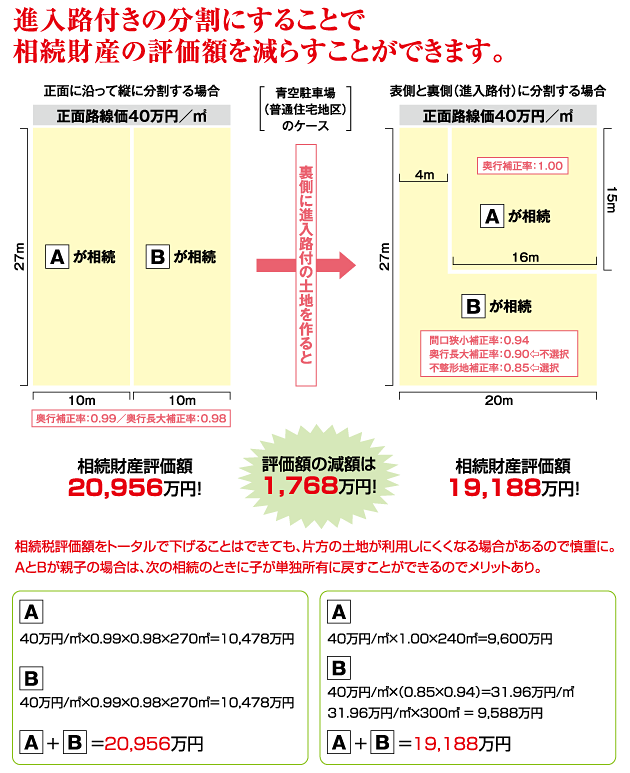

なんでそうなるの?

土地を縦に分割する場合のA・Bそれぞれの1㎡当りの単価は次のように計算されます。(左上図)

A:正面路線価×奥行補正率×奥行長大補正率

B:(正面路線価×奥行補正率)×奥行長大補正率

(事例では奥行補正率:0.99、奥行長大補正率:0.98)

これに対し、上土地を表側と裏側(進入路付)に分割すると、縦分割に比べて全体の評価額を下げることができます。(右上図)

この場合のA・Bそれぞれの1㎡当りの単価は次のように計算されます。

A:正面路線価×奥行補正率

B:正面路線価×不整形地補正率×間口狭小補正率

(事例では表側の奥行補正率:1.00、裏側の不整形地補正率:085、裏側の間口狭小補正率:0.94)

【注意】

宅地の分割が親族間で行われた場合において、分割後の土地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められる場合には、分割前の土地を1画地の宅地として評価されます。

土地を縦に分割する場合のA・Bそれぞれの1㎡当りの単価は次のように計算されます。(左上図)

A:正面路線価×奥行補正率×奥行長大補正率

B:(正面路線価×奥行補正率)×奥行長大補正率

(事例では奥行補正率:0.99、奥行長大補正率:0.98)

これに対し、上土地を表側と裏側(進入路付)に分割すると、縦分割に比べて全体の評価額を下げることができます。(右上図)

この場合のA・Bそれぞれの1㎡当りの単価は次のように計算されます。

A:正面路線価×奥行補正率

B:正面路線価×不整形地補正率×間口狭小補正率

(事例では表側の奥行補正率:1.00、裏側の不整形地補正率:085、裏側の間口狭小補正率:0.94)

【注意】

宅地の分割が親族間で行われた場合において、分割後の土地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められる場合には、分割前の土地を1画地の宅地として評価されます。