- 贈与の有効活用ポイント!

- 生前贈与効果とは?生命保険の利用

- 古アパートの贈与効果

- 生前に建物建築・土地購入で節税?

- 自宅・アパートリフォーム・建築で節税?

- 収益物件購入で節税

- 駐車場・分割で節税

- 株を売却して不動産を購入!

- 相続時精算課税制度と住宅特例

【仙台任意売却相談所】 住宅ローン相談の姉妹サイト

【仙台・宮城 不動産サイト】 不動産買取・不動産査定なら

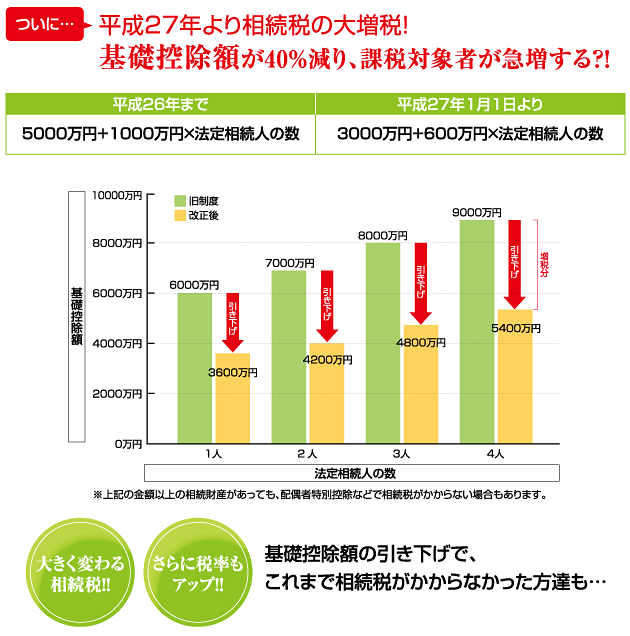

平成27年度税制改正大綱での相続税の改正ポイント

この改正案では相続税の課税対象となる金額が大幅に引き下げられました。 非課税枠の縮小や最高税率のアップで、相続税額が大幅に増えました。 「相続税には無関係」、「相続対策は万全J と思っている方も安心できません!!

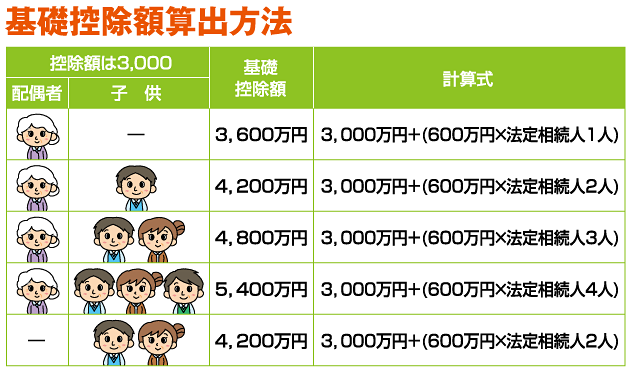

これまでは、4人家族でご主人が亡くなられた場合は、8000万円までの資産をお持ちの方には相続税が掛かりませんでしたが、平成27年1月1日以降は基礎控除が3000万円に減額され、相続人一人あたりの控除額も600万円となるので、4800万円から相続税が掛かってくることになります。

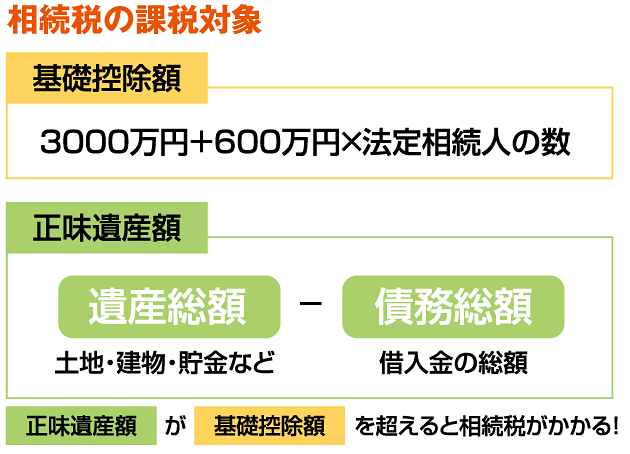

相続税の課税対象と基礎控除額について

相続税には「基礎控除額」があり、それを超える部分が相続税の課税対象になります。 また、「基礎控除額」は法定相続人の人数によって異なるため、残された財産の額が同じであっても、相続人の数により税額は変わってきます。 相続税は、遺産総額から非課税財産を差し引いた「正味遺産額」が「基礎控除額」を超える場合に、その超える部分が相続税の課税対象になります。 そして、基礎控除額は3,000万円に、法定相続人の数に600万円をかけた額を足して求めます。そのため、法定相続人の数によって基礎控除額は変わります。

この改正案では相続税の課税対象となる金額が大幅に引き下げられました。 非課税枠の縮小や最高税率のアップで、相続税額が大幅に増えました。 「相続税には無関係」、「相続対策は万全J と思っている方も安心できません!!

これまでは、4人家族でご主人が亡くなられた場合は、8000万円までの資産をお持ちの方には相続税が掛かりませんでしたが、平成27年1月1日以降は基礎控除が3000万円に減額され、相続人一人あたりの控除額も600万円となるので、4800万円から相続税が掛かってくることになります。

相続税の課税対象と基礎控除額について

相続税には「基礎控除額」があり、それを超える部分が相続税の課税対象になります。 また、「基礎控除額」は法定相続人の人数によって異なるため、残された財産の額が同じであっても、相続人の数により税額は変わってきます。 相続税は、遺産総額から非課税財産を差し引いた「正味遺産額」が「基礎控除額」を超える場合に、その超える部分が相続税の課税対象になります。 そして、基礎控除額は3,000万円に、法定相続人の数に600万円をかけた額を足して求めます。そのため、法定相続人の数によって基礎控除額は変わります。