- 贈与の有効活用ポイント!

- 生前贈与効果とは?生命保険の利用

- 古アパートの贈与効果

- 生前に建物建築・土地購入で節税?

- 自宅・アパートリフォーム・建築で節税?

- 収益物件購入で節税

- 駐車場・分割で節税

- 株を売却して不動産を購入!

- 相続時精算課税制度と住宅特例

【仙台任意売却相談所】 住宅ローン相談の姉妹サイト

【仙台・宮城 不動産サイト】 不動産買取・不動産査定なら

相続税のかかる財産、かからない財産

▶非課税財産

相続税は、原則として被相続人(死亡した人)が所有していたすべての財産を課税の対象としていますが、金銭的な価値があり、財産として評価できるものであっても、社会政策的な見地、国民感情への配慮、公益的な面などから相続税がかからない財産(非課税財産)もあるのです。

<主な非課税財産>

①皇室経済法の規定により、皇位とともに継承されるもの

②墓地や墓石、仏壇、祭具など日常礼拝の対象としているもの

③宗教、慈善、学術、その他公益を目的とする事業を行う人が取得した財産、かつその公益事業に使われることが確実なもの

④心身障害者共済制度に基づく給付金の受給権

⑤相続人が取得した生命保険金などのうち一定額(500万円×法定相続人の数)

⑥相続人が取得した死亡退職金などのうち一定額(500万円×法定相続人の数)

⑦相続税の申告期限までに国や地方公共団体、特定の公益法人に寄付したもの ⑧特定の公益信託の信託財産とするために支出したもの

以上ですが、代表的なものでは、墓地や仏壇、国などへ寄付した財産、これには相続税がかかりません。生命保険金や死亡退職金には、下記の「みなし相続財産」として相続税が課税されますが、相続人が取得したものに限り、一定額が非課税となります。

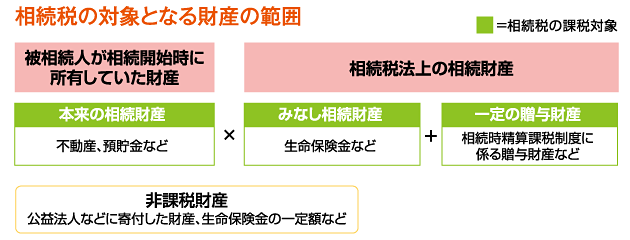

▶本来の相続財産

非課税財産を除き、被相続人が死亡したときに所有していた財産(本来の相続財産)を言います。金銭で見積り可能な、経済的価値のあるものすべてが相続税の課税対象となります。土地、家屋、株式や公社債などの有価証券、預貯金、家財はもちろんですが、特許権、著作権などの無体財産権とよばれるものや貸付金や未収家賃などの金銭債権まで経済的価値のあるものとして該当します。

▶みなし相続財産

厳密には相続財産ではないもので、相続税法上はその経済価値に着目して、相続財産とみなして課税対象とされている財産もあります。これは、「みなし相続財産」と言われます。たとえば、被相続人の死亡によって受け取る生命保険金は、被相続人が所有していた財産ではなく、生命保険会社から支払われるものですが、このような財産も実質的には本来の相続財産を取得するのと同等の経済的価値を有する訳です。よって、相続税法上は相続財産とみなして課税されることになっています。

<主な相続財産>

①生命保険金

被相続人が保険料を負担していたもので、被相続人の死亡により支払われる保険金

②死亡退職金

死亡後3年以内に権利が確定したもの

▶生前贈与財産のうち、相続税がかかるもの

被相続人から生前に贈与を受けた財産のうち、相続財産に加えられて、相続税が課税されるもの

①相続時精算課税制度に係る贈与財産

被相続人の子が被相続人から贈与を受けた際に「相続時精算課税制度」を利用していた場合、その贈与財産すべてが相続税の課税対象に。

②相続開始前3年以内の贈与財産(相続時の評価額ではなく、「贈与時の評価額」をもって課税)

相続や遺贈によって財産を取得した人が、相続開始前3年以内に被相続人から贈与を受けているときは、その期間の贈与財産のすべてが相続税の課税対象に。

ただし、「2000万円の配偶者控除の贈与税特例を受けたもの」については、控除額を超えた部分だけが相続税の課税対象になります。また、この期間にあった贈与は、「110万円の基礎控除以下で贈与税の申告をしなかったもの」についても相続税の課税対象となります。

※①②とも、贈与財産について贈与税を納付している場合には、その贈与税額が相続税額から控除されます。贈与税と相続税が二重に課税されることはありません。

▶非課税財産

相続税は、原則として被相続人(死亡した人)が所有していたすべての財産を課税の対象としていますが、金銭的な価値があり、財産として評価できるものであっても、社会政策的な見地、国民感情への配慮、公益的な面などから相続税がかからない財産(非課税財産)もあるのです。

<主な非課税財産>

①皇室経済法の規定により、皇位とともに継承されるもの

②墓地や墓石、仏壇、祭具など日常礼拝の対象としているもの

③宗教、慈善、学術、その他公益を目的とする事業を行う人が取得した財産、かつその公益事業に使われることが確実なもの

④心身障害者共済制度に基づく給付金の受給権

⑤相続人が取得した生命保険金などのうち一定額(500万円×法定相続人の数)

⑥相続人が取得した死亡退職金などのうち一定額(500万円×法定相続人の数)

⑦相続税の申告期限までに国や地方公共団体、特定の公益法人に寄付したもの ⑧特定の公益信託の信託財産とするために支出したもの

以上ですが、代表的なものでは、墓地や仏壇、国などへ寄付した財産、これには相続税がかかりません。生命保険金や死亡退職金には、下記の「みなし相続財産」として相続税が課税されますが、相続人が取得したものに限り、一定額が非課税となります。

▶本来の相続財産

非課税財産を除き、被相続人が死亡したときに所有していた財産(本来の相続財産)を言います。金銭で見積り可能な、経済的価値のあるものすべてが相続税の課税対象となります。土地、家屋、株式や公社債などの有価証券、預貯金、家財はもちろんですが、特許権、著作権などの無体財産権とよばれるものや貸付金や未収家賃などの金銭債権まで経済的価値のあるものとして該当します。

▶みなし相続財産

厳密には相続財産ではないもので、相続税法上はその経済価値に着目して、相続財産とみなして課税対象とされている財産もあります。これは、「みなし相続財産」と言われます。たとえば、被相続人の死亡によって受け取る生命保険金は、被相続人が所有していた財産ではなく、生命保険会社から支払われるものですが、このような財産も実質的には本来の相続財産を取得するのと同等の経済的価値を有する訳です。よって、相続税法上は相続財産とみなして課税されることになっています。

<主な相続財産>

①生命保険金

被相続人が保険料を負担していたもので、被相続人の死亡により支払われる保険金

②死亡退職金

死亡後3年以内に権利が確定したもの

▶生前贈与財産のうち、相続税がかかるもの

被相続人から生前に贈与を受けた財産のうち、相続財産に加えられて、相続税が課税されるもの

①相続時精算課税制度に係る贈与財産

被相続人の子が被相続人から贈与を受けた際に「相続時精算課税制度」を利用していた場合、その贈与財産すべてが相続税の課税対象に。

②相続開始前3年以内の贈与財産(相続時の評価額ではなく、「贈与時の評価額」をもって課税)

相続や遺贈によって財産を取得した人が、相続開始前3年以内に被相続人から贈与を受けているときは、その期間の贈与財産のすべてが相続税の課税対象に。

ただし、「2000万円の配偶者控除の贈与税特例を受けたもの」については、控除額を超えた部分だけが相続税の課税対象になります。また、この期間にあった贈与は、「110万円の基礎控除以下で贈与税の申告をしなかったもの」についても相続税の課税対象となります。

※①②とも、贈与財産について贈与税を納付している場合には、その贈与税額が相続税額から控除されます。贈与税と相続税が二重に課税されることはありません。