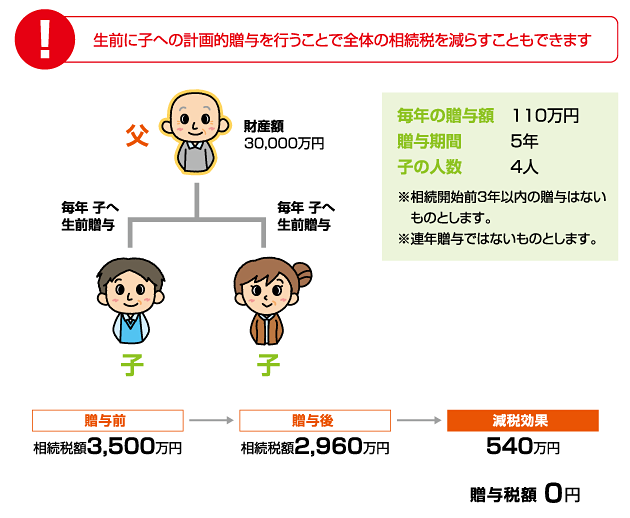

- 贈与の有効活用ポイント!

- 生前贈与効果とは?生命保険の利用

- 古アパートの贈与効果

- 生前に建物建築・土地購入で節税?

- 自宅・アパートリフォーム・建築で節税?

- 収益物件購入で節税

- 駐車場・分割で節税

- 株を売却して不動産を購入!

- 相続時精算課税制度と住宅特例

【仙台任意売却相談所】 住宅ローン相談の姉妹サイト

【仙台・宮城 不動産サイト】 不動産買取・不動産査定なら

「不動産の評価」は財産を法定相続分通りに公平に分けるにあたって、さらに難しい問題です。 不動産、特に土地の金額は「1物4価」と言われ、いろいろな価格があります。一つの土地について、「固定資産税評価額」「路線価」「公示価格」「時価」があり、ほとんどの場合すべて異なった価格となります。 一般的には「公示価格」の水準を100とすると、路線価は80、固定資産税評価額は70くらいと言われていますが、公示価格と時価=実際の売買価格は同額ではありません。 また、都心の商業地などでは路線価の2倍以上で売買されることもありますし、地方の住宅地などでは路線価で買手がつかないこともあります。 不動産の価格は、どれが正しく、どれが正しくないとはいえないのです。