- 贈与の有効活用ポイント!

- 生前贈与効果とは?生命保険の利用

- 古アパートの贈与効果

- 生前に建物建築・土地購入で節税?

- 自宅・アパートリフォーム・建築で節税?

- 収益物件購入で節税

- 駐車場・分割で節税

- 株を売却して不動産を購入!

- 相続時精算課税制度と住宅特例

【仙台任意売却相談所】 住宅ローン相談の姉妹サイト

【仙台・宮城 不動産サイト】 不動産買取・不動産査定なら

なんでそうなるの?

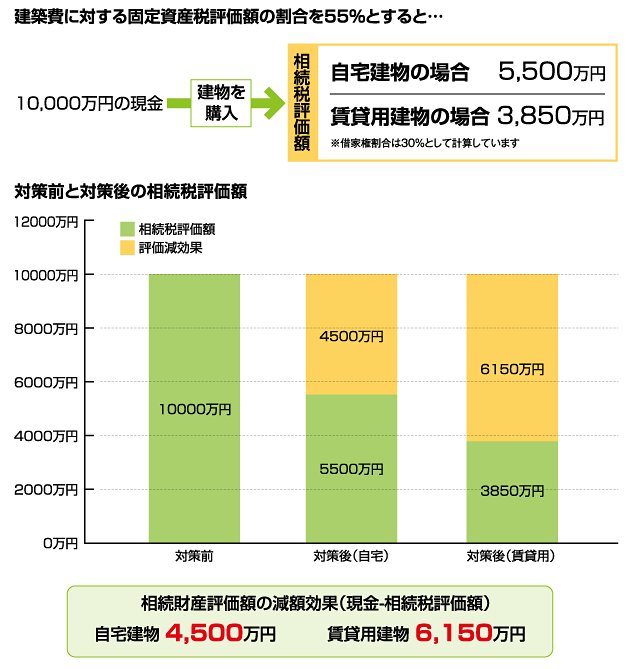

相続財産の評価においては、現金はその金額のまま評価されますが、建物の場合は建物の固定資産税評価額×1.0として評価されます。

建物の固定資産税評価額は実際の建築費のおよそ50〜70%程度(構造等により異なる)で評価されるため、その差額相当分が相続財産の減少となり、結果として相続税の軽減につながるという仕組みです。

アパート等の賃貸用建物の場合には、その固定資産税評価額からさらに借家権割合(30%)が控除されますので、より評価減効果が大きくなります。

建物の固定資産税評価額は、3年毎に行われる評価替えにより一般的にはその都度減少していきますので、購入(建築)後の年数が経つほど評価減効果は大きくなります。(現金購入の場合)

建物購入(建築)資金が借入金によるものであっても、ほぼ同様の効果があります。借入金は債務控除として相続財産からマイナスされるからです。(借入残高は経年とともに変化していきます)

相続財産の評価においては、現金はその金額のまま評価されますが、建物の場合は建物の固定資産税評価額×1.0として評価されます。

建物の固定資産税評価額は実際の建築費のおよそ50〜70%程度(構造等により異なる)で評価されるため、その差額相当分が相続財産の減少となり、結果として相続税の軽減につながるという仕組みです。

アパート等の賃貸用建物の場合には、その固定資産税評価額からさらに借家権割合(30%)が控除されますので、より評価減効果が大きくなります。

建物の固定資産税評価額は、3年毎に行われる評価替えにより一般的にはその都度減少していきますので、購入(建築)後の年数が経つほど評価減効果は大きくなります。(現金購入の場合)

建物購入(建築)資金が借入金によるものであっても、ほぼ同様の効果があります。借入金は債務控除として相続財産からマイナスされるからです。(借入残高は経年とともに変化していきます)

なんでそうなるの?

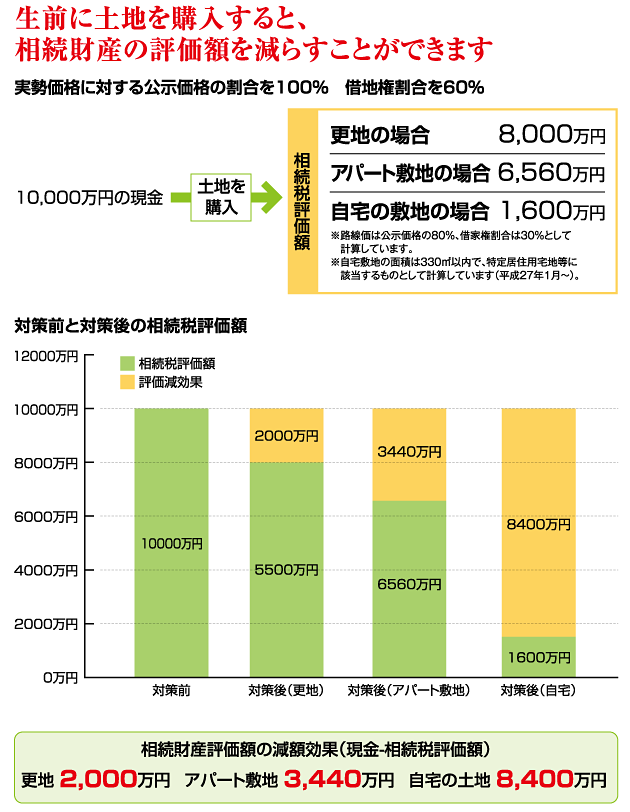

相続財産の評価においては、現金はその金額のまま評価されますが、土地の場合は原則として路線価方式(または倍率方式)で評価されます(宅地の場合)。

これらの価格は実勢価格をもとに算出された「公示価格」のおよそ80%前後で評価されるため、その差額相当分が相続財産の評価額の減少となり、結果として相続税の軽減につながるという仕組みです。

更地にアパートを建てると、その敷地の評価は自用地評価から貸家建付地評価へと変わります。貸家建付地になるとその評価が下がり相続税の節税につながります。計算式は次の通りです。

更地:自用地の価額

貸家建付地:自用地の価額×(1−借地権割合×借家権割合×賃貸割合)

自宅敷地の場合、その土地を相続する人が次の①②のいずれかに該当すると、土地の評価額が80%減額されます(平成27年1月1日より最大330㎡に)。

①配偶者

②配偶者以外の相続人のうち一定の要件に該当する者

これは小規模宅地の評価減の特例によるもので、このような土地を特定居住用宅地等といいます。これにより相続財産の評価額を大きく減らすこともでき、ひいては相続税の節税につながります。

小規模宅地等の評価減の特例には、上記のほかにも特定事業用宅地等・貸付事業用宅地等があります。

土地購入資金が借入金によるものであっても、ほぼ同様の効果があります。借入金は債務控除として相続財産からマイナスされるからです。(借入残高は経年とともに変化していきます)

相続財産の評価においては、現金はその金額のまま評価されますが、土地の場合は原則として路線価方式(または倍率方式)で評価されます(宅地の場合)。

これらの価格は実勢価格をもとに算出された「公示価格」のおよそ80%前後で評価されるため、その差額相当分が相続財産の評価額の減少となり、結果として相続税の軽減につながるという仕組みです。

更地にアパートを建てると、その敷地の評価は自用地評価から貸家建付地評価へと変わります。貸家建付地になるとその評価が下がり相続税の節税につながります。計算式は次の通りです。

更地:自用地の価額

貸家建付地:自用地の価額×(1−借地権割合×借家権割合×賃貸割合)

自宅敷地の場合、その土地を相続する人が次の①②のいずれかに該当すると、土地の評価額が80%減額されます(平成27年1月1日より最大330㎡に)。

①配偶者

②配偶者以外の相続人のうち一定の要件に該当する者

これは小規模宅地の評価減の特例によるもので、このような土地を特定居住用宅地等といいます。これにより相続財産の評価額を大きく減らすこともでき、ひいては相続税の節税につながります。

小規模宅地等の評価減の特例には、上記のほかにも特定事業用宅地等・貸付事業用宅地等があります。

土地購入資金が借入金によるものであっても、ほぼ同様の効果があります。借入金は債務控除として相続財産からマイナスされるからです。(借入残高は経年とともに変化していきます)