- 贈与の有効活用ポイント!

- 生前贈与効果とは?生命保険の利用

- 古アパートの贈与効果

- 生前に建物建築・土地購入で節税?

- 自宅・アパートリフォーム・建築で節税?

- 収益物件購入で節税

- 駐車場・分割で節税

- 株を売却して不動産を購入!

- 相続時精算課税制度と住宅特例

【仙台任意売却相談所】 住宅ローン相談の姉妹サイト

【仙台・宮城 不動産サイト】 不動産買取・不動産査定なら

寄与分が認められると相続分が増えます

被相続人の事業の手伝いをしていたり、資金を援助したり、また療養看護をしていたことにより、被相続人の財産の維持や増加に特別の寄与をした(貢献した)相続人がいる場合、法定相続分とは別枠で取り分を認められる場合があります。これを「寄与分」といいます。 寄与分は相続人にしか認められません。例えば、相続人ではない兄弟が事業資金を提供していた場合などは、遺産から寄与分はもらえません。また、夫婦間あるいは親子間の通常の助け合いは「特別の寄与」とは認められず、対象になりません。

寄与分があるケースの相続分計算方法

寄与者がいる場合は、まず相続財産から寄与分を先に控除します。そして、残った財産を法定または指定相続分で分けることになります。そして、その後寄与者に寄与分を加算することになります。 寄与分の額は、相続人の協議で決定することになっています。しかし、金額を見積もる手段には算定根拠がないので、実際に決めるのは非常に難しいとも言われます。 寄与分についてどうしても決定が難しい場合は、寄与者の請求に基づいて家庭裁判所が定めることになります。 近年では、特に親の介護が「特別の寄与」にあたるかどうかが問題となるケースが多く見受けられるようです。

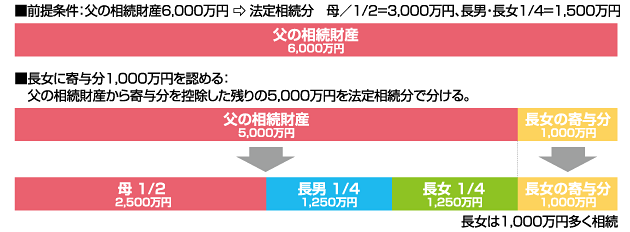

寄与分があるケースの相続分の計算例

被相続人の事業の手伝いをしていたり、資金を援助したり、また療養看護をしていたことにより、被相続人の財産の維持や増加に特別の寄与をした(貢献した)相続人がいる場合、法定相続分とは別枠で取り分を認められる場合があります。これを「寄与分」といいます。 寄与分は相続人にしか認められません。例えば、相続人ではない兄弟が事業資金を提供していた場合などは、遺産から寄与分はもらえません。また、夫婦間あるいは親子間の通常の助け合いは「特別の寄与」とは認められず、対象になりません。

寄与分があるケースの相続分計算方法

寄与者がいる場合は、まず相続財産から寄与分を先に控除します。そして、残った財産を法定または指定相続分で分けることになります。そして、その後寄与者に寄与分を加算することになります。 寄与分の額は、相続人の協議で決定することになっています。しかし、金額を見積もる手段には算定根拠がないので、実際に決めるのは非常に難しいとも言われます。 寄与分についてどうしても決定が難しい場合は、寄与者の請求に基づいて家庭裁判所が定めることになります。 近年では、特に親の介護が「特別の寄与」にあたるかどうかが問題となるケースが多く見受けられるようです。

寄与分があるケースの相続分の計算例